İtibari Para ve Para Miktarının Kontrolü Fikri

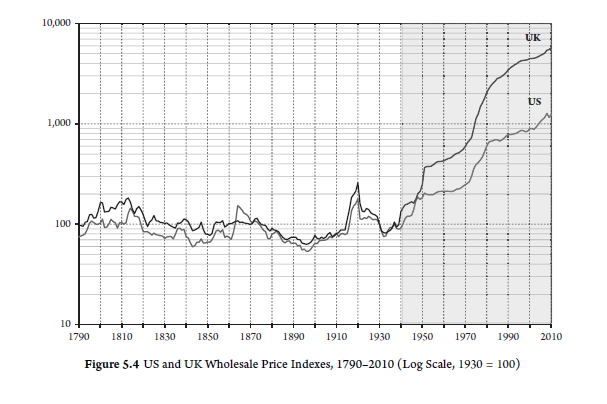

Günümüz para biçimi, itibari para (Fiat Money) olarak adlandırılmaktadır. Bu biçimdeki paranın ekonomideki miktarı, altın veya gümüş gibi herhangi bir değerli madene endekslenerek kısıtlanmış değildir. Bundan dolayı paranın genişlemesinin önünde herhangi bir engel yoktur. [1] ABD’nin 1971 yılında doları altına olan bağlılığından tamamıyla koparması sonucunda doların dünya çapında genişlemesinin önünde herhangi bir engel kalmamıştı. Bu kopuş sürecinin çok daha önceden, 1940 yılında başladığını belirten Anwar Shaikh[2], aşağıdaki grafikte bu duruma işaret etmektedir. ABD ve Birleşik Krallık perakende fiyatlar endeksleri 1790’den 1940’a kadar belli bir düzeyde devam ederken 1940 sonrası ciddi bir artış söz konusudur. 1971 yılında ABD’nin dolar ile altın arasındaki bağı tamamıyla koparıp Bretton Woods sistemini tarihe karıştırmasıyla miktar artışı ve dolayısıyla fiyatlardaki yükselme daha da şiddetlendi.

İtibari para; değerini herhangi bir değerli maden karşılığından almayan, itibarını ya da değerini bağlı bulunduğu devletin ekonomisinden alan bir para biçimidir. Bu para biçiminin en yaygın hali günümüzde “kredi para” olarak bilinir. Bu formdaki paranın genişlemesinin önünde herhangi bir engel yoktur. Lakin anaakım iktisat teorisi, -özellikle Milton Friedman etkisiyle 1970’li yıllarda yapılan çalışmalar etrafında yeşeren “Parasalcı/Monetarist Okul”- para arzının Merkez Bankası tarafından kontrol edilebileceği fikrini ortaya attı. Bu okula göre Merkez Bankası, temelde zorunlu karşılık oranları[3] üzerinden sistemdeki toplam para miktarını kontrol edebilirdi. Bu düşünce, zorunlu karşılık oranı üzerinden para çarpanı fikri[4] ile piyasada oluşacak toplam para miktarının belirlenmesine dayanıyordu. Öncelikle bu modelde bankaların para oluşum sürecinde pasif olduğu ve dolayısıyla ellerinde rezerve fazlası tutmayacakları vb. gibi gerçekte tam tersinin vuku bulduğu varsayımlar bulunmaktadır. Dolayısıyla para, merkez bankası tarafından dışsal olarak belirlenir ve para oluşumunda piyasaların belirleyici etkisi ve kontrolü yoktur.

İçsel Para teorisi, Para Piyasaları ve Bankaların Rolü

Pettifor’in (2017, 27)[5] vurguladığı “Bank of England” tarafından basılan iki makale, [6] bu noktada çok önemlidir. Banka ekonomistlerinin açıkça vurguladığı üzere, modern ekonomilerde para ticari bankalar tarafından dijital olarak basılır. Basılan bu para o denli muazzam bir miktardadır ki toplam para arzının %90-95’ine tekabül eder. Sirkülasyondaki paranın neredeyse tamamını kredi ve onun karşılığı borç olarak bankalar yaratır. Bank of England’ın yayınladığı makaleler para çarpanı düşüncesinin yanlış olduğuna işaret eder. Öyle ki bankalar herhangi bir rezerv kısıtı olmaksızın bu parayı yaratmaktadır. Keynes’in dediği üzere “Eğer bankalar kredi parayı yaratabiliyorlarsa neden makul herhangi bir kredi talebini reddetsinler?”[7] Bankalar, makul herhangi bir kredi talebini reddetmezler. Bundan dolayı para arzı, piyasadaki kredi talebi tarafından belirlenir. Bu talebin itici gücü firmalardır. Bu konuda en kapsamlı açıklamayı post-Keynesci iktisatçılar ortaya koyar.

Post-Keynesci iktisatçıların vurguladığı üzere para, kredi kanalları ile ona olan talep üzerinden içsel olarak belirlenen bir fenomendir (Fontana 2003; Lavoie 1984, 1996; Moore 1983, 1988, 1991, 1996; Palley 1991, 1996; Pollin 1991; Wray 1990, 1992, 1995). Merkez Bankası para arzını kontrol edemez, yalnızca dışsal olarak kısa dönem faiz oranlarını belirler. Şimdi sürecin biraz daha detayına inelim.

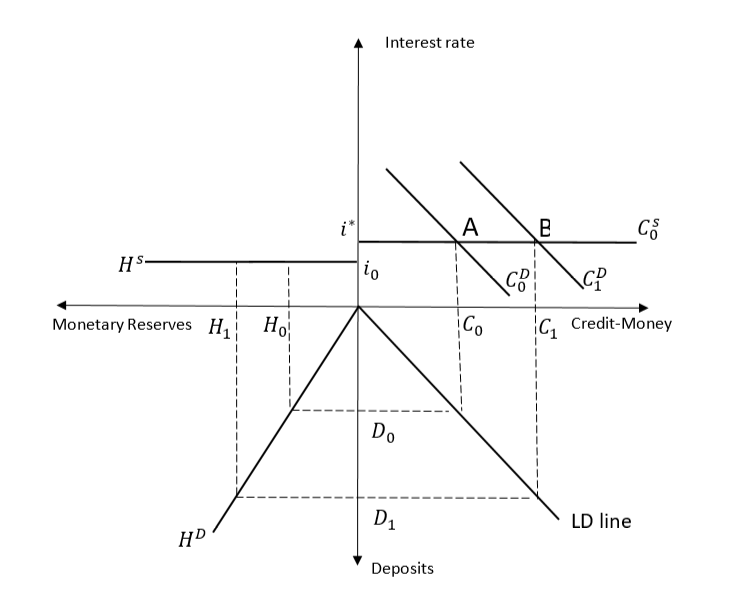

Figür 1: Kredi Miktarının, Piyasa Fazinin, Mevduatların ve Rezervlerin Belirlenimi

Figür 1’in sağ üst panelinde kredi piyasası ifade edilmektedir. Bankalar kredi satışı yapan işletmelerdir. Kredi satışlarını, piyasa faizi, İ*, üzerinden yaparlar. Piyasa faizi (İ*); Merkez Bankası tarafından dışsal olarak belirlenen kısa dönem faiz oranı (İo) ve bankacılık sektörünün ortalama kar marjının toplamıdır. Piyasa faizi ve kısa dönem faiz oranı arasındaki fark, bankaların birer ticari işletmeler olarak karlarını ifade eder. Sağ üst panelde piyasa faizi (İ*) üzerinden yatay para arzı (C^S), kredi para arzının genişlemesinin önünde bir engel olmayışını ifade etmektedir. Negatif eğimli kredi talebi (C^D) ile kredi arzının kesişim noktası (A) piyasadaki kredi miktarını ifade eder. Bankalar bu kredileri verirken herhangi bir rezerv gözetmezler. Sağ alt panelde gösterildiği üzere mevduatlar (D), yaratılan krediye paralel olarak genişler. Sol alt panelde ise bu mevduatlar ile mevduatlara tekabül eden rezervler (H) arasındaki ilişki gösterilmektedir. Dolayısıyla bankalar krediyi önce yaratır, daha sonra rezerv ihtiyaçları varsa bir sonraki dönemde giderirler. Bu rezervler başta Merkez Bankası olmak üzere; rezerv fazlası bulunan bankalardan ve hatta “Dalgalı kur & Sermaye Serbestliği” rejimi altında yurt dışındaki bankalardan, yabancı bir piyasada belirlenen faiz oranı üzerinden, dahi temin edilebilir. Sol üst panel ise Merkez Bankası tarafından dışsal olarak belirlenen kısa dönem faiz oranı (İo) düzeyindeki yatay rezerv arzını ifade etmektedir.

Dolayısıyla Figür 1’de ifade edildiği üzere A noktasından B noktasına kredi talebinin artması sonucu bankalar tarafından yaratılan kredi parının oluşum süreci, B noktasından itibaren kesikli çizgiler ile ifade edilmiştir. Merkez Bankası ise varlık nedenine uygun olarak bu parasal genişlemeye yalnızca eşlik etmektedir. Yani sistemin ihtiyacı olan likiditeyi sağlamaktadır. Bundan dolayı rezerv arzı, yatay doğru ile ifade edilmektedir.

Şimdi bu noktada Merkez Bankasının kısa dönem faiz oranlarını yükselterek piyasadaki parasal genişlemeyi sınırlandırabileceği fikri akla gelir. Moore (1998)[8] bunun gerekmeyeceğini dile getirir ve 1980’li yıllardaki parasal genişlemeye müteakip rezervler artarken bir yandan da faiz oranlarının düşüşünü örnek gösterir. Bu durum günümüzde de rahatlıkla gözlemlenmektedir. Para arzı ve rezervler artmaya devam ederken faiz oranları, (gecelik borçlanma penceresi) 0’a yakınsayarak devam etmektedir. Ek olarak Moore’un başka bir makalede vurguladığı üzere, Merkez Bankası hem kredi fiyatlarını hem de miktarını aynı anda kontrol edemez. Merkez Bankasının rolü sistemin ihtiyacı olan likiditeyi sağlamaktır. [9]

Bu yazı dizisinin ikincisi haftaya aynı günde yayınlanacaktır…

[1] Burada bahsedilen engeli, altına bağlı çevrilebilir para biçimi ile somutlaştırabiliriz. Çevrilebilir para biçiminin hakim olduğu bir ekonomideki para arzındaki miktar artışı, bu paranın değerinin endekslendiği altının miktarındaki artışa bağlı olmak zorundadır.

[2] Capitalism: Competition, Conflict, Crisis; Chapter 5

[3] Bankaların bünyelerinde bulundurdukları mevduatlar karşılığında Merkez bankası hesaplarında bulundurmaları gereken toplam para miktarının toplam para arzı içerisindeki oranını ifade eder.

[4] Örneğin: Merkez Bankasının piyasaya süreceği 10 liranın piyasadaki sirkülasyonun çarpan etkisi sonucu yaratılan toplam para miktarı.

[5] Pettifor, A. (2017, 27). The production of money: how to break the power of bankers. Verso Books.

[6] Michael McLeay, Amar Radia and Ryland Thomas, ‘Money in the Modern Economy: An Introduction and Money Creation in the Modern Economy’, Bank of England Quarterly Bulletin, Vol. 54(1), 2014,bankofengland.co.uk, accessed 6 June 2016.

[7]John Maynard Keynes, The Collected Writings, A Treatise on Money: The Pure Theory of Money, Vol. 5, Cambridge: Cambridge University Press, 2012 (1930).

[8] Moore, B. (1998). Accommodation to accommodationism: a note. Journal of Post Keynesian Economics, 21(1), 175-178.

[9] Moore, B. J. (1991). Money supply endogeneity:“reserve price setting” or “reserve quantity setting”?. Journal of Post Keynesian Economics, 13(3), 404-413.